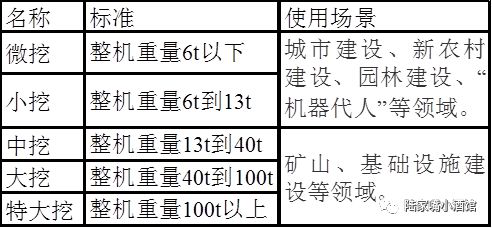

目前國內外市場上的挖掘機絕大部分為單斗液壓挖掘機,根據中國工程機械工業協會挖掘機分會分類標準,單斗液壓挖掘機按照整機重量分類:

?

?

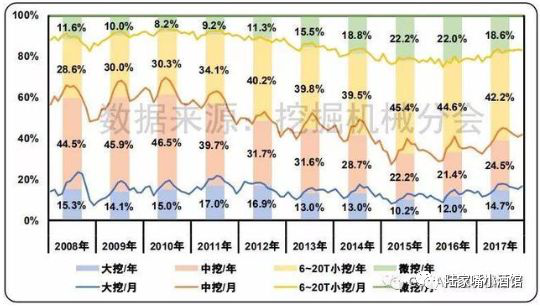

由于應用領域的差別,大噸位的挖掘機受投資和經濟周期影響大,而小噸位的受投資影響相對較小。2016年下半年開始的市場復蘇受多因素疊加驅動,其中投資增長為重要因素之一。因此,在此輪的市場復蘇行情中,中挖、大挖市場復蘇更為顯著,市場占比也有所提高。但長期來看,國內城鎮化水平提高和“機器代人”需求的不斷增長,小噸位挖掘機的市場占比仍有上升潛力。

?

過去10年國內市場的結構如下:

資料來源:工程機械協會挖掘機分會

?

?

2018年以來國內市場的結構如下:

?

?

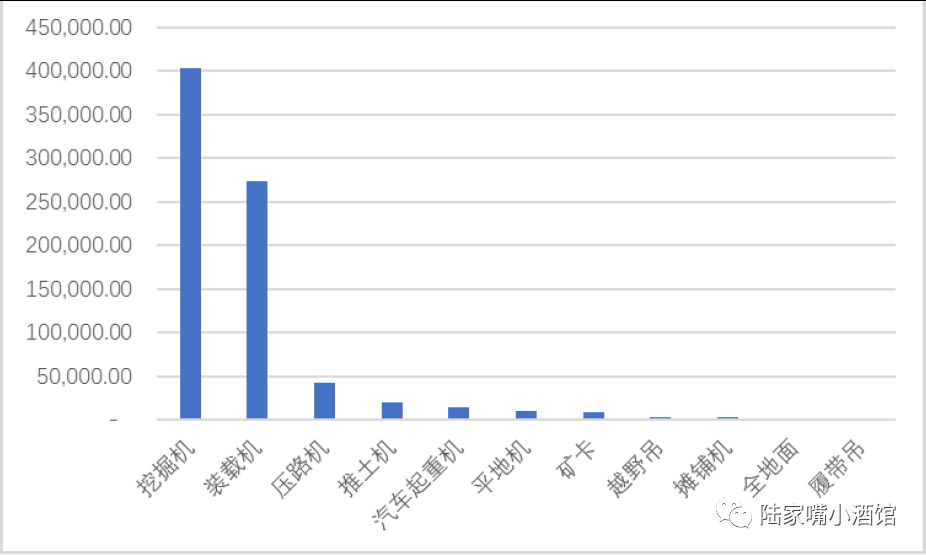

2018年1-7月挖掘機累計銷量

資料來源:工程機械協會挖掘機分會

?

此處挖掘機噸位的分類和上面過去10年的那張表稍有不同,但是仍然可以看出2018年內延續了本輪復蘇的趨勢,中大挖的增幅高于小挖。

?

2、國內挖掘機產能

國內挖掘機為嚴重產能過剩行業,綜合媒體數據,目前國內挖掘機的產線設計年產能在70萬臺以上,但其實人員、配件的供給應該是達不到產線設計的年產能水平,比如2017-2018年14萬臺以上的產量的情況下,重要零部件日本川崎的中大挖液壓泵閥供應就已經吃緊。要實現主機廠的全部設計產品,需要主機廠大規模增加招聘工人,同時產業鏈上游也要擴產,但是目前沒有這個趨勢。

一般認為挖掘機的產銷量主要取決于需求而非供給,下游有真實的需求了才會去購買挖掘機,不會有人囤積挖掘機產品。而只要有需求,現有的產能是能夠滿足需求量的。

?

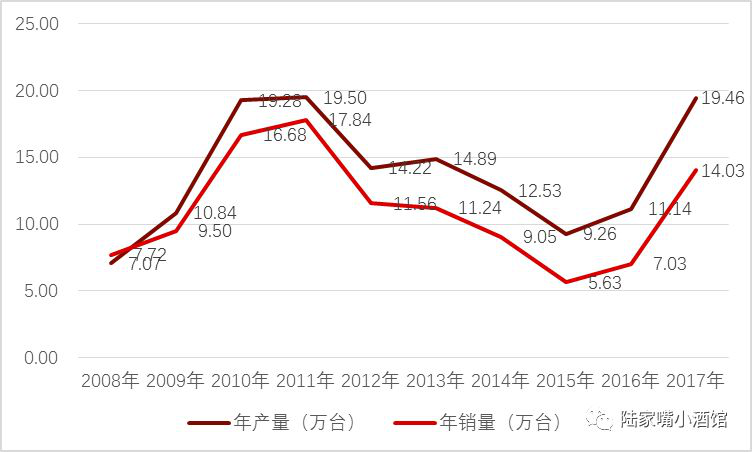

3、挖掘機產銷量與進出口量

過去10年挖掘機產銷量呈現明顯的周期性。

?

過去10年挖掘機產銷量

資料來源:Wind數據,根據新聞整理,國家統計局

?

工程機械協會統計的銷量數據是包括國內銷量和出口銷量的,而進出口量都在1-2萬臺之間波動,因此國內的全市場銷量和從生產企業口徑統計的“銷量”基本相同。

?

2018年1-6月累計產量比2017年同期增長44.61%,1-6月累計銷量比2017年同期增長54.80%,接近2011年歷史極值,為歷史同期第2高銷量。

?

4、挖掘機產品價格體系

我們根據工程機械網站鐵甲網(https://www.cehome.com/)獲取的價格數據,若干種熱銷工程機械的價格如下:

?

?

整體上從價格上來說,歐美品牌高于日韓品牌高于本土品牌,但是日韓和本土品牌在25噸以下規格的中小挖中差距已經不大。

?

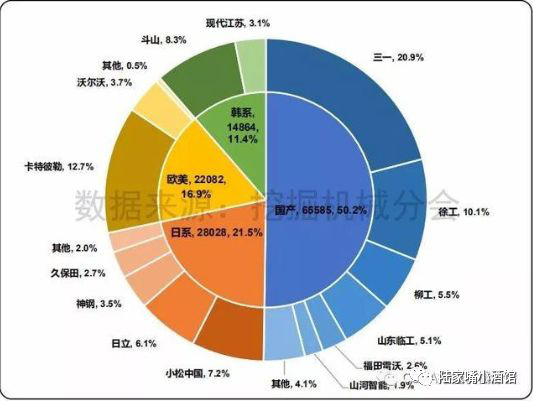

5、挖掘機市場品牌結構

1)國內市場

以2017年為例,納入分會統計的25家主機制造企業在國內挖掘機械市場(統計范疇不含港澳臺地區,下同)銷量130559臺,同比漲幅107.5%。

?

2017年國內挖掘機市場格局

?

?

資料來源:工程機械協會挖掘機分會

?

從2017年的情況上來看,國產品牌和外資品牌已經評分天下,外資品牌中份額從高到低依次為日系、歐美和韓系。

全市場占有率前3依次為三一重工、卡特彼勒和徐工機械

國產品牌市場占有率前3依次為三一重工、徐工機械和柳工

外資品牌市場占有率前3依次為卡特彼勒、斗山和小松。

這個品牌結構并不是一成不變的,在過去10年有過明顯的趨勢性變化。

過去10年挖掘機品牌結構

?

?

資料來源:工程機械協會挖掘機分會

?

從過去10年的趨勢上來看,歐美品牌的市場占有率穩中有升,國產品牌的的市場占有率大幅度上升,擠壓的是日韓品牌的市場份額。

?

2)全球市場

全球范圍來看,挖掘機也是體量最大的工程機械市場,而且規模非常突出。

?

2017 年1-11 月全球工程機械主要產品的銷量

單位:臺

?

?

資料來源:東北證券、美國設備制造商協會

?

2017 年中國市場挖掘機銷量達到14 萬臺,占全球市場比例約32%,其中國產挖掘機銷量約占國內市場比例50%左右,鑒于國產挖掘機出口銷量和國內銷量相比比例很低,國產挖掘機在全球挖掘機市場的比例僅為15%左右水平。全球市場來看挖掘機還是歐美及日本的品牌占明顯優勢。

?

全球挖掘機的保有量,2016年末已經達到380萬臺,其中三分之二的機器在建筑公司和租賃公司手上。

?

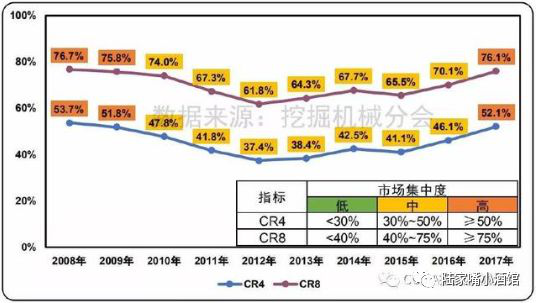

6、挖掘機市場的集中度

過去10年挖掘機市場集中度

?

?

資料來源:工程機械協會挖掘機分會

?

近十年國內挖掘機械行業市場集中度呈“V型”變化。

在2008年“四萬億”投資的拉動下,大量資本投資挖掘機械市場,主機廠商規模的增加加之“低首付、零首付”等極端信用銷售模式的實施,導致市場秩序惡化,市場集中度大幅下滑。

2012年后,行業在銷量下滑中完成“去產能”和企業轉型與兼并重組,市場集中度穩中有升。經過多年大浪淘沙般的洗禮,行業龍頭企業不僅完成去庫存、資金回籠和資產負債表修復,也為新一次行業的發展積蓄力量。

2016年開始的回暖行情中,龍頭企業憑借其技術優勢、優異的供應鏈體系、快速的市場反應能力和完善的銷售、服務網絡迅速占領市場,行業市場集中度大幅升高。

?

2018年1-4月國內挖掘機械市場集中度CR4=53.5%,CR8=77.3%,較2017年進一步上升。其中,大挖、中挖、小挖CR4市場集中度分別為57.3%、51.8%和53.9%,CR8市場集中度分別為81.9%、77.7%和77.6%。

?

因此挖掘機市場呈明顯的壟斷競爭格局。

?

7、國內挖掘機市場的保有量

根據工程機械協會分會統計數據,截止至2017年底,全國液壓挖掘機保有量為155.7~168.6萬臺。

?

根據行業共識,挖掘機械使用壽命約為8年,其中外資品牌壽命長于本土品牌。設備的開工情況、二手機市場規范程度和環保政策等也都對設備更新進度和市場保有量規模產生影響。由于2010~2011年的超需求銷量,導致部分產品沒有得到使用轉而進入二手市場,并有可能延遲設備更新周期。但近年來不斷加碼的環保政策,會使部分設備提前進入換新周期。

?

市場一般認為舊機換新是最重要的目前挖掘機需求的主要來源。

?

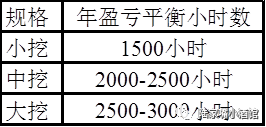

8、挖掘機市場的作業小時數

平均作業小時數是衡量挖掘機械下游施工需求,判定未來行業發展趨勢的重要指標之一。根據經驗,不同機型的盈虧平衡點如下:

?

?